一、出口单价处于低位

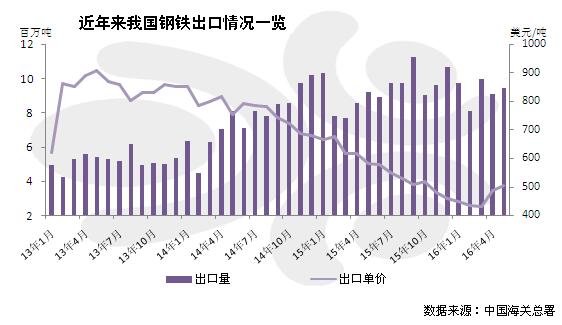

下图为近年来我国月度钢材出口量以及出口单价走势图,不难看出,在出口价格不断走低的情况下,出口数量出现激增。2015年中国钢材出口量突破1亿吨,较日本国内粗钢产量还要高出6.8%。2015年中国钢材出口均价约565美元/吨,较2014年走低27.4%。与其他国家相比,更是差距明显。数据显示,2015年中国钢材出口价格较日本低22%,较韩国低22.6%,因中国钢材出口多为中低端产品。近年来,国内中低端钢材竞争日趋激烈,企业通过规模化生产、内部降本增效等方式,增加了中低端钢材品种的比较优势。

二、出口占产量比重小

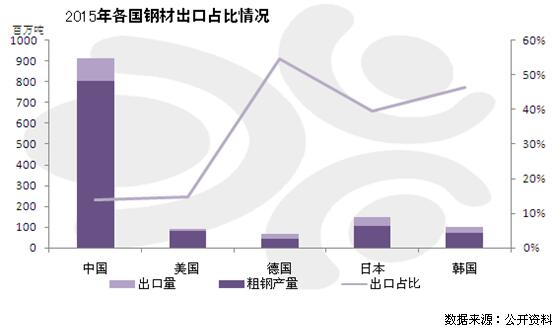

去年我国粗钢产量8.04亿吨,钢材出口总量约1.12亿吨,出口占比仅为13.98%。然而对比一下德国、日本以及韩国,钢材出口量占产量的比重分别高达54.57%,39.58%,46.47%。美国由于自身钢材产量较少,同时不鼓励出口,故而出口钢材比重同样偏少。德国超过一半的钢材用于出口,可以看出其钢材在国际市场的竞争力。未来我国仍有一定的发展空间。目前钢铁出口多以中低端产品为主,后期如果增加高附加值钢材产品的出口,将对我国钢铁发展起到强大的助推作用。

三、汇率贬值预期走强

如图所示,近年来人民币不断贬值,对钢材出口产生有利条件。此前,人民币一直跟着美元步伐走,导致其升值过快,与其他国家的贸易往来遇阻,因当前许多国家的货币都在贬值。美国加息预期不断增强,全球美元将回流美国,那么人民币贬值空间将继续上升。据相关机构研究,近期CPI不断走低,通缩即将超过美国,那么未来货币宽松仍是主旋律,降息降准预期再度走强,这会进一步加剧人民币贬值的预期。有助于刺激经济的同时,使得国内钢企借着人民币贬值的“东风”,继续下调出口价格,以期刺激出口增长。

结语:在上篇文章中笔者提到,我国并不鼓励钢铁产品大量出口,相反还采取一系列切实措施控制钢铁产品出口。比如,一方面,对部分钢铁产品加征出口关税以减少出口,另一方面,主动下调了钢铁产品的出口退税率,部分产品出口不予退税。辩证角度来看,这对于钢铁行业来说,是坏事也是好事。国家不鼓励出口,那么国内的过剩产能势必更加严重,尤其是在我国严格淘汰过剩产能的档口,落后企业难以长存,加快了行业淘汰步伐。另外,钢企如果想要通过出口来转移过剩产能,那必然需要同发达国家竞争,倒逼相关企业转型升级,生产高端钢材,提高产品附加值。