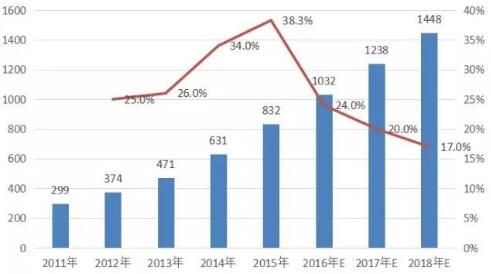

2011-2018年中国锂电池市场规模及增长情况(亿元,%)

2、锂电池产量

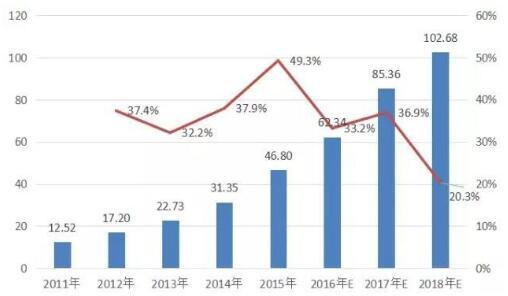

2016年上半年,锂离子电池两大应用领域——手机和电动汽车的产量呈现不同程度的快速增长。根据国家统计局的数据显示,上半年我国手机产量达到了9.66亿部,同比增长23.3%,新能源汽车产量28.5万辆,同比增长88.7%。主要下游产品产量快速增长,带动锂离子电池需求猛增,扭转了锂离子电池产量增速持续下降的态势。根据行业网站统计,2016上半年中国锂电池产量为28.15GWH,同比增长30.5%。展望下半年,锂离子动力电池需求还将延续快速增长势头,预计全年锂电池产量将达到62.34GWH,中国动力锂电池比例将有望超过3C电池成为最大的应用端。预计到2018年中国锂离子电池市场规模将达到102.68GWH,未来3年复合成长25%。

2011-2018年中国锂电池产量及增速(GWH,%)

3、锂电池三大应用终端

从锂电池三大消费终端来看,动力锂电池增长最快,2015年中国动力锂电池产量为16.9GWH,同比增长3倍多,增速远超其他两大终端。2016年上半年,中国动力锂电池产量约为12.64GWH,预计到2016年低中国动力电池产量将达到29.39GWH,超过3C电池产量,成为最大的消费端,动力电池将是中国锂电池未来3年最大的驱动引擎,动力电池正在逐渐从导入期过渡到高速成长期。

2015 年,3C 消费电子产品领域共需求锂电池25.37Gwh,同比增长17.64%,占比达到54.52%,但是增速已经在逐渐放缓,未来3年的增速将保持在5%左右的水平。“十三五”期间,储能列入了“十三五”规划百大工程项目,发展潜力巨大,锂电池应用主但是由于技术、政策等原因仍然处于市场导入阶段,相对于动力电池相对滞后,。2015年中国储能锂电池产量约为3GWH,同比增长45.8%,未来随着技术逐渐成熟,储能市场也将成为拉动锂电池消费的另一极。预计2016年中国储能锂电池产量为3.79GWH。

2011-2018年中国锂电池三大应用终端需求量及预测(GWH)

4、锂电池三大类型

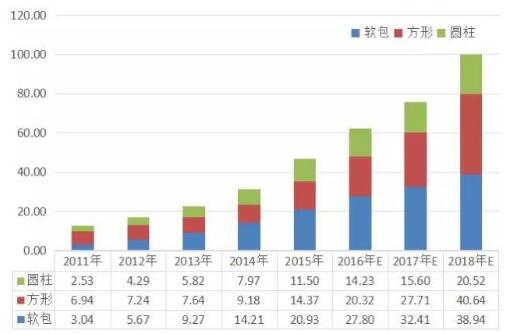

受动力电池影响,2015年软包电芯虽继续稳坐产量和增速第一的位置,但受到方形电芯的挑战,结合成熟的3C软包电芯市场及部分部分动力电池仍采用软包电芯考虑,近两年软包仍将是最主要的电芯类型,而随着近两年动力电池厂特别是以国轩、BYD等领军电池企业大规模扩充方形动力电芯产线,到2018年,方形电芯将取代软包电芯成为市场应用最多的电池类型。圆柱电芯是三种电池电芯中整体竞争力最弱的一种,但受以沃特玛为代表的动力电池企业快速扩张,其市场地位也不容小觑。

具体数据来看,2015年中国软包电芯产量为20.93GWH,同比增长47.28%;圆柱形电芯产量为11.5GWH,同比增长44.42%;方形电芯产量为14.37GWH,同比增长56.61%,增速超过其他两种形状电芯。预计2016年中国方形电芯产量将达到20.32GWH,增速达到四成,仍高于软包和圆柱形电芯增速。

2011-2018年中国锂电池三大应用类型产量(GWH)