2012年以来,受产能过剩、产能集中度低的影响,包装印刷行业几乎完全失去了对下游客户的议价能力。随着2014年底原纸价格的拔地而起,处于中端的包装印刷行业受到两头挤压,毛利润被不断压缩。

进入十月份,原纸材料价格持续疯涨,令中游的纸板、纸箱企业受到了前所未有的压力,在上游的持续高压之下,下游低价铁底终于被打开。时隔五年之后,纸箱终于迎来了第一波上涨。

纸箱是一个典型的周期行业。制作一个普通的包装纸箱需要三级步骤。第一级是纸浆(废纸浆+原木浆)—原纸,第二级是原纸—箱板瓦楞纸(纸板),第三级是纸板—纸箱。

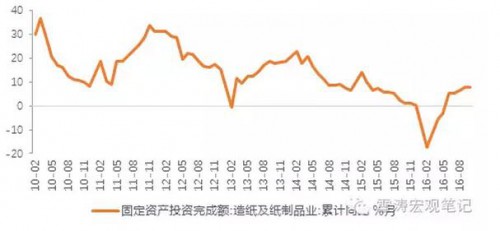

2012年以来,一级纸浆行业由于环保政策收紧(2015年新环保法全面趋严)、地方主动关停(2012年起1万吨以下产能被列入地方政府淘汰产能对象)、信贷政策(造纸行业已连续3年列入银行限贷行业名单),大量中小造纸企业倒闭,产能明显缩减。造纸行业固定资产投资完成额增速自2012年起一直下降,2016年年初为-10%(五年新低),新增产能几乎没有。

图1:2012年以来造纸行业固定资产投资完成额增速一直下降

资料来源:WIND

随着不少中小造纸企业的关停破产,企业数量下降,规模以上小型造纸从2010年的3300家降至2014年的2400家。与此同时,造纸行业的集中度不断提升,集中度(CR8)从2012年的28%提升至2015年的33%。

表1:造纸行业行业集中度逐年提高

|

2012 |

2013 |

2014 |

2015 |

|

|

CR8(产量) |

28.79 |

32.13 |

32.66 |

33.16 |

资料来源:中国产业信息网

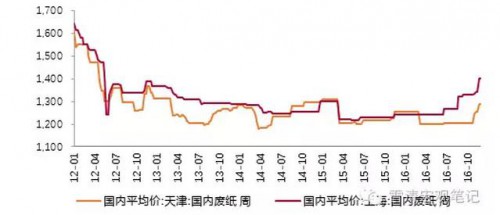

从今年下半年开始,受G20限产和动力煤涨价抬升自发电成本的叠加影响,第一级的纸浆开始提价,纸浆与国废(国内废纸)价格挂钩。从6月开始,国废(国内废纸)标价提了200元/吨,实际执行价更高。

图2:2016年6月开始上游纸浆大幅度提价

资料来源:WIND