塑料薄膜以其优秀的韧性、透明性和光泽度等优势被运用于食品包装、化工产品包装、医药及医疗器械包装、机械电子产品包装等。BOPP、BOPET和BOPA薄膜为三大塑料包装材料。

双向拉伸尼龙薄膜简称BOPA薄膜,生产主要原材料为聚己内酰胺(尼龙6)。目前BOPA薄膜用于生产各种复合包装材料,具有优异的韧性和耐穿刺性、良好的透明性和光泽度、极佳的气味阻隔性、优异的耐油性、耐热性强、无毒无害等优良特性。为降低生产成本和符合环保要求,PDVC膜、EVOH膜等阻隔性较高的包装材料正逐步被BOPA薄膜替代。

食品包装是BOPA薄膜主要下游需求

资料来源:公开资料整理

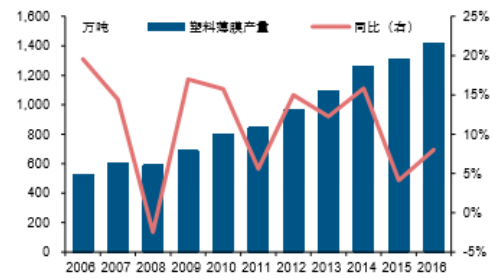

我国塑料薄膜产业增速平稳。随着我国国民生活水平的不断提升,食品、药品、农业等领域对塑料包装薄膜的要求越来越高,塑料包装材料正向高性能、多功能、环保等方向发展。我国塑料薄膜传统70%用作包装材料,而塑料薄膜占塑料包装材料总量的46%。2010-2016年我国塑料薄膜产量由799万吨增加至1419万吨,年均复合增速达10%。现阶段单层高分子薄膜已经无法满足多功能性的要求,通过不同塑料材料复合搭配的多层复合薄膜成为未来塑料制品的发展趋势。BOPA薄膜作为多层复合薄膜的上游材料具有广阔的发展前景,预计未来五年将保持10%的增速。

我国塑料薄膜历年产量及同比增速

资料来源:公开资料整理

BOPA表观消费量及出口数量

资料来源:公开资料整理

BOPA表观消费量出现正增长。根据卓创资讯数据,2015年BOPA表观消费量为6.03万吨,同比增长5.24%。继2012年之后,表观消费量再次出现正增长。

BOPA出口数量也不断提升,2015年为1.85万吨,同比增速为4.52%。

BOPA产能增速放缓,行业开工率回升。BOPA薄膜生产工艺同步法和异步法两种。同步法工艺复杂,产品结构均匀,质量较优,应用于中高端市场;异步膜则工艺简单,适用于中低端市场。国内在产BOPA薄膜企业有十多家,大多为异步法,面向低端市场,处于供给过剩状态。只有厦门长塑和沧州明珠拥有同步法生产线,具有明显的竞争优势。特别是在尤尼吉可(中国)的4500吨同步法产能关停后,高端产品供需局面趋紧。自2011年以来,我国BOPA产能从9.6万吨攀升至2016年的11万吨,年均复合增速为2.3%。BOPA产量则从2011年为7.39万吨上升至2016年的8.5万吨,特别是2016年由于产品价格上涨,BOPA产量迅速增长,行业开工率明显回升。短期行业内暂无新投产企业。

BOPA产能、产量及开工率

资料来源:公开资料整理

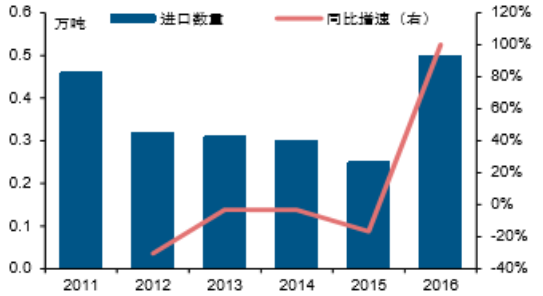

BOPA进口数量

资料来源:公开资料整理

BOPA薄膜价格上扬

致BOPA薄膜价格上扬,毛利润回升。自2015年底以来,BOPA价格一路上扬,已从25000元/吨平台区域上探至40000元/吨。一方面,此次价格上涨是由于行业内标杆企业尤尼吉(中国)4500吨同步法产能关停导致的供给不足;另一方面,自2011年初高点以来,BOPA价格不断下跌,行业内小规模产能难以盈利,陆续退出。而BOPA生产技术难度大,短期行业内无新增产能。同时,主要原材料PA6价格也在上涨。这些因素共同作用使BOPA价格在短时间内出现巨大涨幅。